Louer en meublé signifie proposer au locataire un logement équipé du mobilier nécessaire à la vie courante. Celui-ci en fait sa résidence principale pour une durée limitée, d’un mois à un an minimum, selon le type de bail.

Les règles applicables à un logement meublé diffèrent selon l’usage qui est fait du logement.

La location meublée est une activité économique qui peut être exercée de plusieurs façons sur le plan du mode de détention :

Directe

SARL de famille

Société commerciale (SA, SAS…)

Société civile

Démembrement

Avec des conséquences et des applications différentes :

Fiscales

Impôt sur le revenu ou Impôt sur les sociétés

Plus-values de cession

TVA

IFI (Impôt sur la Fortune Immobilière)

À titre professionnel (LMP) ou non professionnel (LMNP).

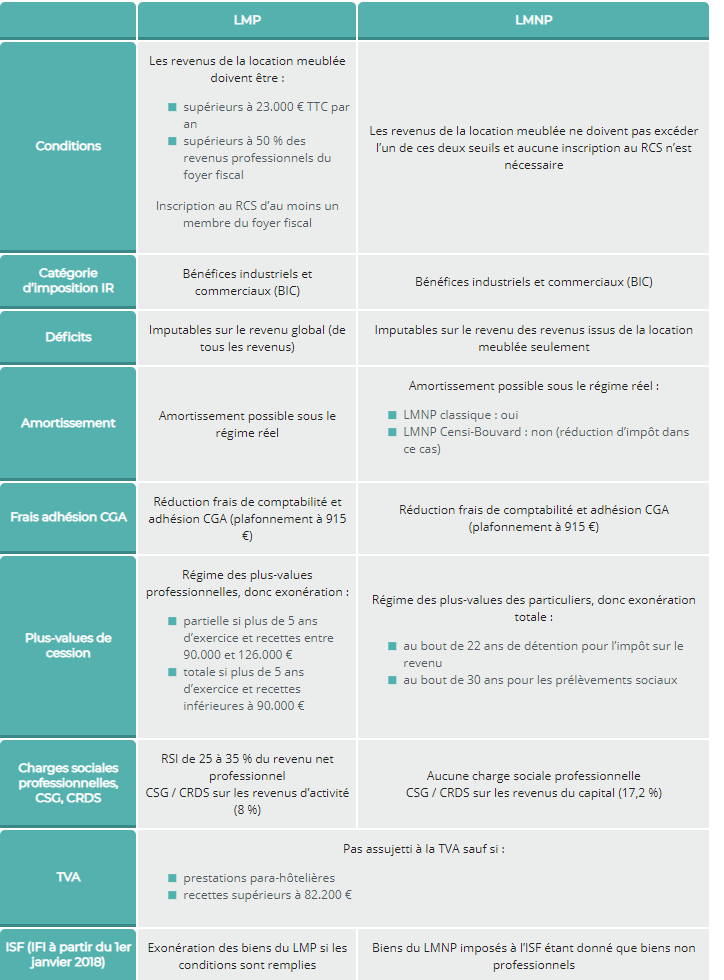

1. Le Loueur en Meublé Professionnel (LMP)

Conditions

Pour avoir le statut de loueur en meublé professionnel (LMP), les 2 conditions suivantes doivent être réunies :

les recettes annuelles retirées de cette activité (total des loyers TTC, charges comprises) par l’ensemble des membres du foyer fiscal doivent dépasser 23 000 € sur l’année civile, y compris en cas de clôture d’exercice en cours d’année (plafond ajusté au prorata en cas de création d’activité en cours d’année),

ces recettes doivent être supérieures au montant total des autres revenus d’activité du foyer fiscal (salaires, autres BIC).

L’inscription du LMP au RCS est facultative.

Dans le cas où l’une de ces conditions n’est pas remplie, le loueur est considéré comme un loueur non professionnel.

Le caractère professionnel ou non professionnel de la location meublée s’apprécie au niveau du foyer fiscal et doit s’appliquer à l’ensemble des locations meublées du foyer fiscal. La location peut être uniquement saisonnière, du moment que l’activité est exercée à titre professionnel et habituel.

Cependant, si le greffe du tribunal de commerce refuse l’immatriculation au RCS en raison du caractère civil de l’activité, il est possible de présenter un justificatif du refus d’immatriculation au service des impôts. Du point de vue fiscal, les sociétés civiles dont la seule activité est de louer un local meublé sont considérées comme exerçant une activité commerciale.

Remarques : l’activité de chambre d’hôtes comportant des prestations de services (petit-déjeuner, nettoyage régulier des locaux, fourniture de linge de maison par exemple) relève du régime fiscal de la para-hôtellerie et non de celui de la location meublée.

Régime fiscal

La location en meublé, sans prestation, n’est pas assujettie à la TVA.

Contrairement aux locations nues, soumises aux revenus fonciers, les revenus de location meublée professionnelle doivent être déclarés sous l’un des régimes suivants, en fonction de la structure juridique choisie par l’entrepreneur :

impôt sur le revenu (IR) dans la catégorie des bénéfices industriels et commerciaux (BIC)

impôt sur les sociétés (IS),

microentreprise (pour les autoentrepreneurs), si le chiffre d’affaires hors taxe ne dépasse pas 170 000 € pour les meublés classés et 70 000 € pour les meublés non classés.

Comme il s’agit d’une activité professionnelle soumise au régime réel d’imposition (sauf pour la microentreprise), les charges peuvent être déduites du résultat fiscal (c’est-à-dire du loyer perçu) pour leur montant réel :

frais d’établissement (frais de notaire, de constitution de société notamment)

frais d’entretien et de réparation,

impôts locaux,

frais de gestion et d’assurances,

intérêts d’emprunt,

amortissement du mobilier et des améliorations (sur une durée allant de 5 à 10 ans, pour un taux compris entre 10 % et 20 % par an).

Par ailleurs, le loueur en meublé professionnel peut pratiquer l’amortissement des locaux. Le prix d’achat immobilier ne constitue pas une charge déductible, mais peut être amorti en fonction de la durée réelle de détention. Si celle-ci est estimée à 50 ans, 2 % du prix du bien peut être déduit pendant cette période chaque année.

Déficits

Les déficits éventuels peuvent être déduits du revenu global sans limitation de montant. Les déficits créés par des charges engagées avant le démarrage de la location peuvent être déduits par tiers sur le revenu des 3 premières années de location. C’est le cas lorsque la personne devient LMP l’année de livraison de l’immeuble.

Régime des plus-values

Le régime des plus-values est celui des professionnels.

La plus-value constatée lors de la vente d’un bien détenu depuis plus de 2 ans en LMP est constituée de 2 éléments :

Une plus-value dite à court terme qui correspond aux amortissements déduits fiscalement.

Une plus-value à long terme pour l’excédent.

Exonérations des plus-values

L’exonération est totale lorsque les recettes de location sont inférieures à 90 000 € HT au cours des 2 années civiles précédentes et que l’activité a commencé depuis au moins 5 ans. L’exonération est partielle dans le cas où ces recettes sont comprises entre 90 000 € et 126 000 € HT.

2. Le Loueur en Meublé Non Professionnel (LMNP)

Conditions

Si vous êtes propriétaire d’un logement meublé (indépendant ou en résidence service) mis en location, vous pouvez profiter du statut de Loueur en Meublé Non Professionnel (LMNP). Pour cela, les revenus annuels ne doivent pas excéder 23 000 € ou alors représenter moins de la moitié des revenus globaux du foyer fiscal.

Régime fiscal

Sur cette base, et s’ils n e dépassent pas 70 000 € de revenus locatifs, vous avez le choix entre 2 régimes fiscaux.

Le premier, le « régime micro-BIC » s’applique d’office lorsque les revenus locatifs sont inférieurs à 70 000 €. Il permet un abattement forfaitaire de 50 % sur l’ensemble des revenus locatifs.

Le second est le régime dit « réel ». Il s’applique lorsque les loyers annuels excèdent 70 000 € ou si vous renoncez au dispositif du « micro BIC ». Le loueur déduit alors ses frais et ses charges des revenus locatifs. Cela concerne les frais de notaire (la première année), les intérêts d’emprunt, la taxe foncière… mais également l’amortissement du bien.

Régime des plus-values

Le régime des plus-values est celui des particuliers.

Exonérations des plus-values

L’exonération est totale au bout de 22 ans (hors prélèvements sociaux) et 30 ans (prélèvements sociaux inclus).

3. Amortissement immobilier et mobilier pour les LMP et LMNP

Concrètement, il s’agit, sur chaque résultat, de déduire une annuité d’amortissement, sur le bien immobilier (HT dès lors que la TVA est récupérée au moment de l’achat), mais également sur le mobilier et les équipements.

L’amortissement ne concerne pas le foncier (terrain). Pour le reste, un taux annuel est appliqué sur les bénéfices imposables et sur la durée d’amortissement dite « normale ». Celle-ci est linéaire et définie par l’administration fiscale.

La location meublée est un système avantageux, mais problématique quand vous souhaitez investir à plusieurs. En effet la SCI n’est pas le montage à privilégier puisqu’elle vous ferait basculer dans le régime de l’impôt sur les sociétés (IS) si vous louez en meublé.

Dans le cas d’une location meublée, le montage à privilégier est la SARL de famille qui vous permettra de cumuler régime réel en LMNP et transparence fiscale pour chaque associé directement soumis à l’IR ou la SASU, si vous souhaitez investir seul

Pour en savoir plus sur les pièges à éviter quand vous investissez en vue d’une location en meublé professionnel ou non professionnel, je vous invite à suivre dès maintenant notre programme de formation « Investir en immobilier » où vous apprendrez pourquoi et comment investir en immobilier ainsi que les différentes façons de créer, développer et gérer un patrimoine immobilier en toute sérénité.

La location en meublé est un très bon outils pour générer des revenus passifs et non fiscalisés alors il serait dommage de vous en priver.

Ce site Web utilise des cookies pour améliorer votre expérience lorsque vous naviguez sur le site Web. Parmi ceux-ci, les cookies classés comme nécessaires sont stockés sur votre navigateur car ils sont essentiels au fonctionnement des fonctionnalités de base du site Web. Nous utilisons également des cookies tiers qui nous aident à analyser et à comprendre comment vous utilisez ce site Web. Ces cookies ne seront stockés dans votre navigateur qu'avec votre consentement. Vous avez également la possibilité de désactiver ces cookies. Mais la désactivation de certains de ces cookies peut affecter votre expérience de navigation.

Les cookies nécessaires sont absolument essentiels au bon fonctionnement du site Web. Ces cookies assurent les fonctionnalités de base et les fonctions de sécurité du site Web, de manière anonyme.

Cookie

Durée

Description

_GRECAPTCHA

5 months 27 days

Google Recaptcha service sets this cookie to identify bots to protect the website against malicious spam attacks.

cookielawinfo-checkbox-advertisement

1 year

Set by the GDPR Cookie Consent plugin, this cookie records the user consent for the cookies in the "Advertisement" category.

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

CookieLawInfoConsent

1 year

CookieYes sets this cookie to record the default button state of the corresponding category and the status of CCPA. It works only in coordination with the primary cookie.

fca_eoi_pagecount

session

This cookie is set by Cloudflare to maintain website security and caching services.

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Les cookies fonctionnels aident à exécuter certaines fonctionnalités telles que le partage du contenu du site Web sur les plateformes de médias sociaux, la collecte de commentaires et d’autres fonctionnalités tierces.

Cookie

Durée

Description

__cf_bm

30 minutes

Cloudflare set the cookie to support Cloudflare Bot Management.

Les cookies de performance sont utilisés pour comprendre et analyser les indices de performance clés du site Web, ce qui contribue à offrir une meilleure expérience utilisateur aux visiteurs.

Les cookies analytiques sont utilisés pour comprendre comment les visiteurs interagissent avec le site Web. Ces cookies aident à fournir des informations sur le nombre de visiteurs, le taux de rebond, la source de trafic, etc.

Cookie

Durée

Description

CONSENT

2 years

YouTube sets this cookie via embedded YouTube videos and registers anonymous statistical data.

Les cookies publicitaires sont utilisés pour fournir aux visiteurs des publicités et des campagnes marketing pertinentes. Ces cookies suivent les visiteurs sur les sites Web et collectent des informations pour fournir des publicités personnalisées.

Cookie

Durée

Description

VISITOR_INFO1_LIVE

5 months 27 days

YouTube sets this cookie to measure bandwidth, determining whether the user gets the new or old player interface.

YSC

session

Youtube sets this cookie to track the views of embedded videos on Youtube pages.

yt.innertube::nextId

never

YouTube sets this cookie to register a unique ID to store data on what videos from YouTube the user has seen.

yt.innertube::requests

never

YouTube sets this cookie to register a unique ID to store data on what videos from YouTube the user has seen.