Après son 70ème anniversaire, le souscripteur d’un contrat d’assurance-vie ne pourra plus verser que 30500 € non taxés aux droits de succession. Faut-il pour autant se limiter à 30500 € de versements après 70 ans ?

Non

Les primes qui dépassent 30 500 € seront certes fiscalement réintégrées à la succession du contractant, mais pas les gains du contrat.

Exemple : M. UNTEL, 70 ans, verse 50 000 € sur un compte sur livret.

A son décès le montant du livret représente 60 000 €. La totalité du livret est taxée aux droits de succession.

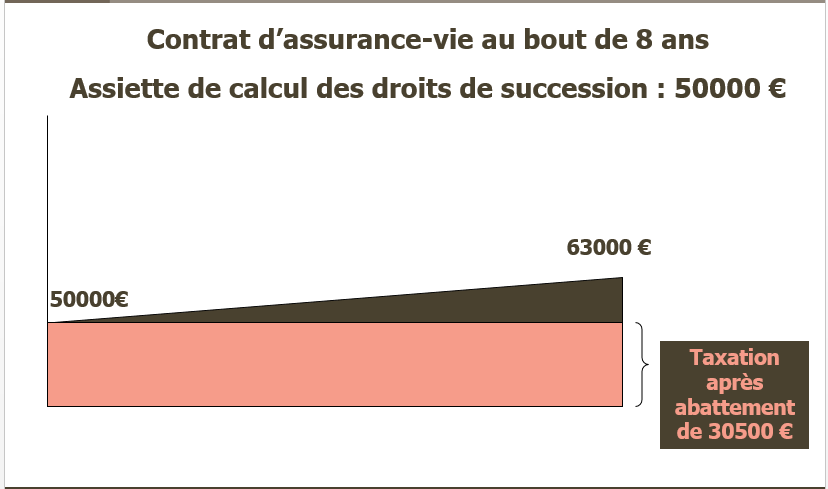

S’il fait la même chose sur un contrat d’assurance vie, seule la prime de 50 000 € sera taxée, prime sur laquelle on va appliquer l’abattement de 30500 euros. La base de calcul de la taxe sera donc de 29500 euros (divisée par le nombre d’héritiers).

Vous souhaitez obtenir plus d’informations sur l’assurance-vie ou ouvrir un contrat.

N’hésitez pas à me contacter.