Pour la plupart des Français, « fonds euros » rime avec fonds monétaires et capital garanti, mais savez-vous exactement de quoi est composé le « fonds euros » de votre contrat d’assurance-vie ? Savez-vous qu’ils ne sont pas tous égaux en termes de performance ?

1. Composition du « fonds en euros

Contrairement à ce que beaucoup pensent, le fonds euros provient en partie d’actions, d’obligations et aussi pour certains d’immobilier.

Dans le détail, selon le cabinet Good Value for Money, les titres représentaient en moyenne 8,21 % du fonds euros à fin 2018, une statistique qui n’a que marginalement évolué depuis. Par conséquent, la baisse des marchés boursiers a un impact sur les fonds euros, même marginal du fait des leviers exercés par les gestionnaires des fonds.

Le rendement moyen du fonds euros est descendu à 1,40 % (net de frais, mais avant fiscalité) en 2019, contre 1,8 % en 2018 et on s’attend encore à une baisse pour 2020.

Si les actions impactent donc fortement le rendement du fonds euros, ce dernier reste avant tout composé d’obligations, à plus de 80 % selon les données de Good Value for Money. Ce sont des titres de créances sur des États et des entreprises qui ne rapportent rien ou presque, comme l’obligation assimilable du Trésor (OAT) française à 10 ans qui navigue en territoire négatif.

Les États étant obligés de s’endetter massivement, il serait tentant de penser que les rendements associés à leurs émissions d’obligations s’envolent, mais c’est sans compter sur les Banques centrales comme La BCE (Banque centrale européenne). Elles souscrivent massivement ces obligations d’État dans le but d’éviter une envolée des taux d’intérêt et ainsi supprimer tout risque financier pour les États émetteurs.

Cette action, bénéfique pour les États, va à l’encontre des intérêts des épargnants et des assureurs, les obligations nouvellement souscrites par ces derniers offrant des taux dérisoires.

Si les actions et les obligations détenues dans le portefeuille des assureurs devaient rapporter moins cette année, l’immobilier (SCPI, OPCI, SCI…) pourrait permettre d’équilibrer la balance. Cependant, la crise sanitaire et les difficultés économiques qu’elle a engendrées auprès des locataires de SCPI ont poussé de nombreuses sociétés de gestion à leur accorder des reports, voire des annulations de loyers portant sur la durée du confinement.

Quoiqu’il en soit, des gestionnaires de SCPI à l’instar de Primonial se sont engagés à verser dividendes et loyers aux propriétaires de part malgré les reports accordés aux locataires. Et à terme, les épargnants pourraient bénéficier d’un relèvement des taux obligataires si la BCE décide de limiter son intervention sur les marchés, ce qui permettrait aux assureurs de souscrire des créances à des taux bien supérieurs.

2. Les garanties

La partie actions est largement minoritaire dans les fonds euros par conséquent, ils ne sont pas touchés de plein fouet par les crises financières. Les assureurs peuvent se protéger d’une baisse des marchés en activant certains leviers comme notamment les options de vente (put) qui leur permettent le cas échéant de céder leurs actions à un prix convenu à l’avance. Ils peuvent également mettre en place des arbitrages automatiques (stop loss par exemple, pour céder sa position si un seuil à la baisse est dépassé).

Enfin, les assureurs peuvent constituer tous les ans des réserves qu’on appelle provision pour participation aux bénéfices (PPB). On distingue donc le bénéfice réalisé grâce au fonds en euros (ce que l’assureur a gagné avec l’épargne) et la participation aux bénéfices (la partie du bénéfice que l’assureur verse à ses clients après avoir conservé la provision).

Ils servent à lisser l’érosion progressive du rendement du fonds euros. Les assureurs ont le droit de garder jusqu’à 15 % des gains qu’ils réalisent avec l’épargne investie sur le fonds en euros. Ces réserves doivent être distribuées aux assurés au plus tard dans les huit ans.

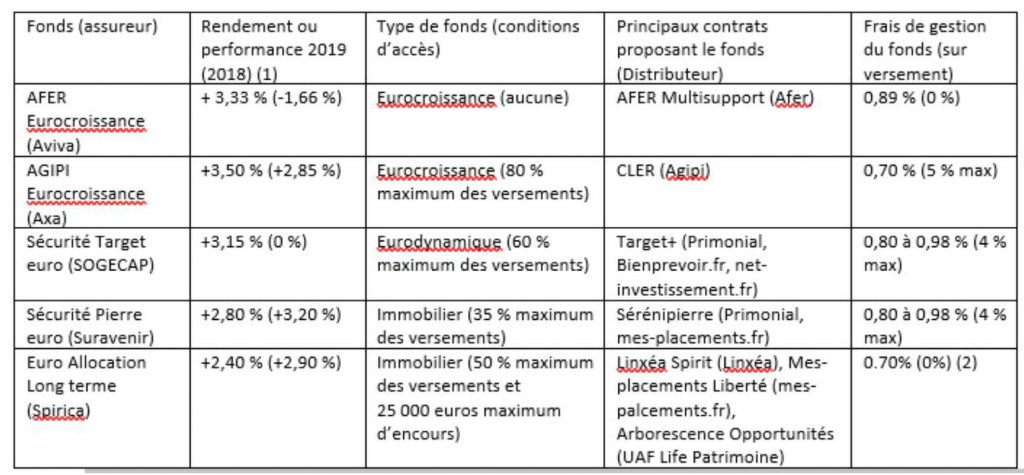

3. Les « fonds en euros » les plus performants

Comparatif fonds euros

(1) Net de frais de gestion. Pour les Eurocroissance, il s’agit de performances (de tels fonds peuvent afficher des pertes certaines années) (2) 0 € de frais uniquement pour les contrats distribués sur internet.

Les fonds euros ne présentent pas tous la même composition et ne donnent pas tous le même niveau de performance aussi il est de votre intérêt de vérifier ceux qui figurent dans vos contrats d’assurance surtout si le seul objectif attendu est la garantie de capital qu’ils procurent.

Pensez à faire appel à un professionnel, contactez « votre coach patrimonial »pour étudier votre ou vos contrats d’assurance-vie et vous aider à les valoriser.

Ce site Web utilise des cookies pour améliorer votre expérience lorsque vous naviguez sur le site Web. Parmi ceux-ci, les cookies classés comme nécessaires sont stockés sur votre navigateur car ils sont essentiels au fonctionnement des fonctionnalités de base du site Web. Nous utilisons également des cookies tiers qui nous aident à analyser et à comprendre comment vous utilisez ce site Web. Ces cookies ne seront stockés dans votre navigateur qu'avec votre consentement. Vous avez également la possibilité de désactiver ces cookies. Mais la désactivation de certains de ces cookies peut affecter votre expérience de navigation.

Les cookies nécessaires sont absolument essentiels au bon fonctionnement du site Web. Ces cookies assurent les fonctionnalités de base et les fonctions de sécurité du site Web, de manière anonyme.

Cookie

Durée

Description

_GRECAPTCHA

5 months 27 days

Google Recaptcha service sets this cookie to identify bots to protect the website against malicious spam attacks.

cookielawinfo-checkbox-advertisement

1 year

Set by the GDPR Cookie Consent plugin, this cookie records the user consent for the cookies in the "Advertisement" category.

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

CookieLawInfoConsent

1 year

CookieYes sets this cookie to record the default button state of the corresponding category and the status of CCPA. It works only in coordination with the primary cookie.

fca_eoi_pagecount

session

This cookie is set by Cloudflare to maintain website security and caching services.

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Les cookies fonctionnels aident à exécuter certaines fonctionnalités telles que le partage du contenu du site Web sur les plateformes de médias sociaux, la collecte de commentaires et d’autres fonctionnalités tierces.

Cookie

Durée

Description

__cf_bm

30 minutes

Cloudflare set the cookie to support Cloudflare Bot Management.

Les cookies de performance sont utilisés pour comprendre et analyser les indices de performance clés du site Web, ce qui contribue à offrir une meilleure expérience utilisateur aux visiteurs.

Les cookies analytiques sont utilisés pour comprendre comment les visiteurs interagissent avec le site Web. Ces cookies aident à fournir des informations sur le nombre de visiteurs, le taux de rebond, la source de trafic, etc.

Cookie

Durée

Description

CONSENT

2 years

YouTube sets this cookie via embedded YouTube videos and registers anonymous statistical data.

Les cookies publicitaires sont utilisés pour fournir aux visiteurs des publicités et des campagnes marketing pertinentes. Ces cookies suivent les visiteurs sur les sites Web et collectent des informations pour fournir des publicités personnalisées.

Cookie

Durée

Description

VISITOR_INFO1_LIVE

5 months 27 days

YouTube sets this cookie to measure bandwidth, determining whether the user gets the new or old player interface.

YSC

session

Youtube sets this cookie to track the views of embedded videos on Youtube pages.

yt.innertube::nextId

never

YouTube sets this cookie to register a unique ID to store data on what videos from YouTube the user has seen.

yt.innertube::requests

never

YouTube sets this cookie to register a unique ID to store data on what videos from YouTube the user has seen.