Si vous avez des capitaux mobiliers, de l’immobilier, du foncier… qui vous ont permis de générer des revenus (coupons, dividendes, loyers…), vous aurez à cœur de faire en sorte que ces revenus nets soient le plus élevés possibles, ce qui sous-entend payer le moins d’impôts possible dessus.

La première chose à faire sera donc de déterminer, dans votre cas, au vu de votre situation civile, sociale, fiscale et financière le meilleur choix entre le prélèvement Forfaitaire Unique (PFU), appelé aussi « Flat Tax », et le barème progressif de l’impôt.

Je vous invite à faire examiner votre situation fiscale par un professionnel pour vous aider à faire ce choix.

PFU ou Barème progressif de l’impôt (IR

Dans la mesure où ce choix va s’appliquer sur l’ensemble de vos revenus relevant du PFU, vous devrez être particulièrement vigilant lors de votre déclaration et donc de votre choix.

Voici deux tableaux récapitulatifs, l’un concernant l’application du PFU sur l’assurance-vie et l’autre montrant l’incidence du choix du PFU ou l’IR pour les revenus des capitaux mobiliers :

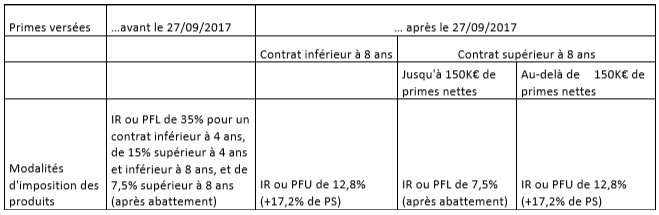

1) Assurance-vie et PF

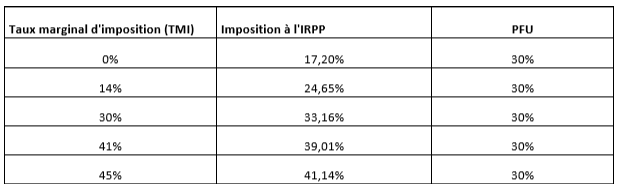

2) Taux net d’imposition sociale et fiscale selon la TMI (Tranche Marginale d’Imposition) – Dividendes

Par contre pour les dividendes, l’option serait intéressante jusqu’à 30% de TMI (voir tableau ci-dessus).

Toutefois, il convient d’avoir une démarche fiscale globale en tenant compte de l’ensemble de vos revenus issus du patrimoine financier pour pouvoir faire un choix éclairé.

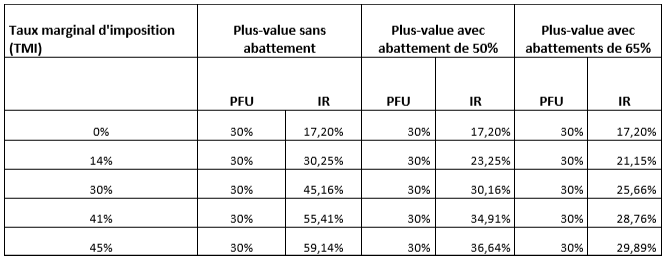

Maintenant, quel est l’incidence de l’option au barème progressif de l’impôt sur le revenu concernant les plus-values.

L’abattement pour durée de détention et de cession au sein du cercle familial disparaît en cas d’application du PFU sinon en cas d’option pour l’IR, il y a un abattement de :

– 50% du montant de la plus-value réalisée ou de distribution perçue lorsque les actions, parts, droits ou titres sont détenus depuis au moins 2 ans et moins de 8 ans à la date de la cession ou de la distribution ;

– 65% du montant de la plus-value réalisée ou de distribution perçue lorsque les actions, parts, droits ou titres sont détenus depuis au moins 8 ans à la date de la cession ou de la distribution.

En ce qui concerne les titres acquis après le 1er janvier 2018, les abattements ne sont plus applicables même en cas d’option pour le barème progressif de l’impôt sur le revenu et la CSG n’est plus déductible.

En optant pour le barème progressif, une personne non imposable sera exonérée d’impôt sur la plus-value mais devra quand même acquitter 17,2% de prélèvements sociaux.